发布日期:2025-09-08 00:18 点击次数:63

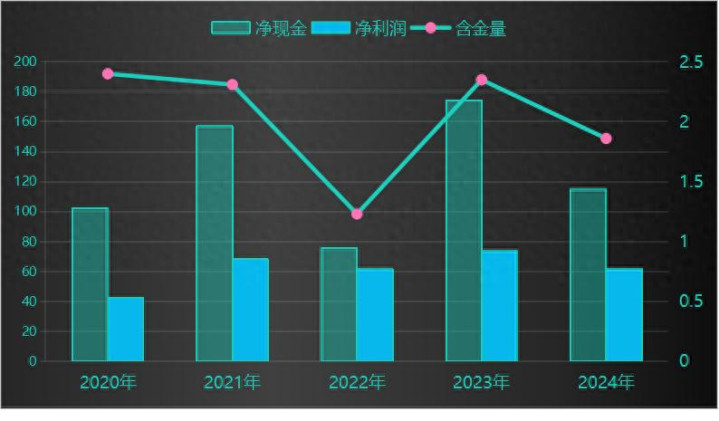

中兴通讯是科技行业中赚现金流能力很强的一家企业。按最近五年时间周期来看,中兴通讯经营现金流净额最差的年份是净利润的1.23倍,最好的年份经营活动现金流净额能达到净利润的2.4倍,中兴通讯赚现金流的能力放眼整个科技行业是数一数二的存在。

中兴通讯之所以能有强大的经营现金流净额,并不是中兴通讯有着一流的商业模式,而是中兴通讯有着强大的规模化优势。也就是说你要想与中兴通讯展开竞争,你必须要前期投入大规模的资金来构建各种固定资产和无形资产。所以我们会看到中兴通讯在有将近200亿元的营运资本的情况下,中兴通讯的经营现金流净额非常的充沛,核心就是中兴通讯前期投入的固定资产和无形资产的折旧摊销所致。

正是中兴通讯这种强大的规模化优势才让我在兴通讯第一曲线运营商业务进入缓慢增长阶段的情况下给中兴通讯给出文末的估值。

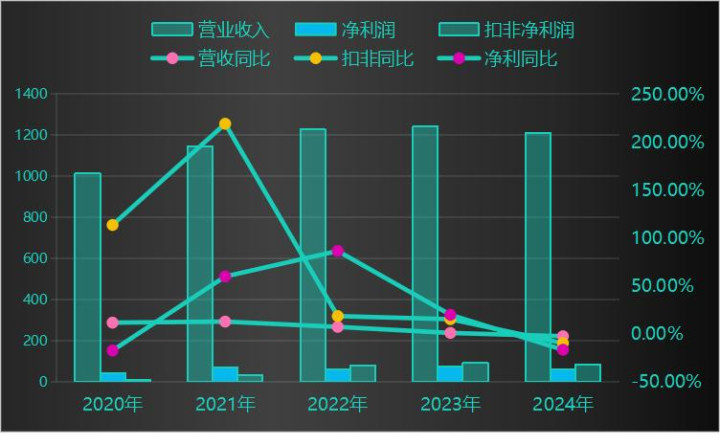

不过从中兴通讯最近五年的业绩增长情况来看,中兴通讯庞大的商业帝国业绩增长方面是非常的疲软。营业收入增速常年下滑,截止2024年报营业收入增速为-2.38%,扣非净利润和净利润分别同比下滑9.66%和16.49%。

作为散户投资者,在面对中兴通讯有着一流的赚经营现金流的能力,但是成长性方面却明显不足这种矛盾的情况下,中兴通讯未来有没有重拾高增长的可能呢?本文来讨论这个问题。

中兴通讯所从事的主营业务品种繁多且庞大,不过按照中兴通讯的下游客户群体来划分,可以把中兴通讯的主营业务分为运营商网络业务,政企业务和消费者业务这三大类。其中运营商网络业务主要是为中国电信,中国移动和中国联通提供有线和无线网络;政企业务主要是通过销售存储芯片和服务器这些获利;消费者业务主要是通过销售手机,机顶盒等终端产品获利,这就是中兴通讯战略性的基本业务情况。

按照2024年中兴通讯年报公布的三大业务对营业收入的贡献情况来看,运营商网络占营业收入的比重为57.98%,是中兴通讯业绩收入的主要来源和基本盘;政企业务和消费者业务占比分别为15.30%和26.72%,是中兴通讯的第二增长曲线。

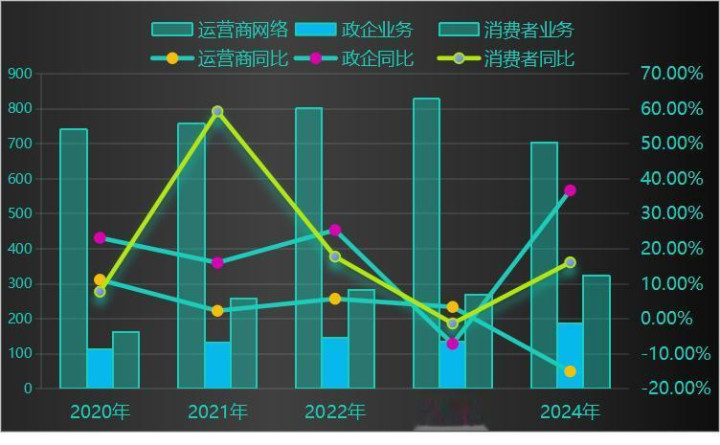

上图为中兴通讯的三大业务最近五年的同比增速情况,从三大业务的同比增速情况来看,中兴通讯的基本盘运营商业务总规模滞涨,增速连续五年下滑,很明显中兴通讯的第一增长曲线已经连续五年增速下滑;第二增长曲线的政企业务和消费者2023年增速触底反弹之后2024年开始高速增长,政企业务和消费者业务同比增速分别达到了40%和20%。基本盘运营商业务连续五年的下滑是导致中兴通讯业绩增速放缓的根本原因。

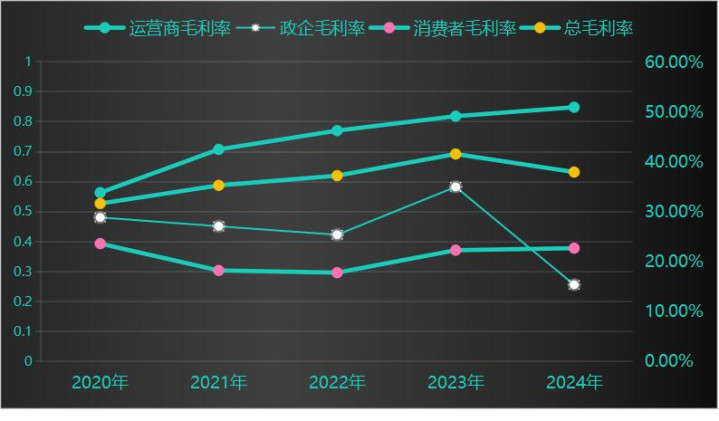

不过从三大业务的毛利率情况来看,中兴通讯运营商业务增速放缓的根本是下游需求限制,而不是中兴通讯在三大运营商市场受到了竞争压力。下图为中兴通讯各业务板块最近五年的毛利率情况。

可以看到最近五年的时间中兴通讯的运营商业务毛利率是逐年上升的,截止2024年年报运营商业务的毛利率达到了50%级别,算是非常不错的毛利率。中兴通讯运营商业务逐年上升的毛利率可以直接说明中兴通讯在运营商业务板块业绩的增速放缓的根本并不是受到了竞争者的挤压,而是运营商需求进入了天花板。下游需求天花板的到来直接影响了中兴通讯第一增长曲线运营商业务的业绩增速多年持续放缓。这种现象告诉我们中兴通讯的第一增长曲线运营商业务难以继续维持业绩的高增长,虽然未来会出现6G业务等各种增长逻辑的刺激点,但是这些都是镜中花水中月,看不到摸不着的东西。

第二增长曲线政企业务和消费者业务,自从2023年开始业绩同比出现了大幅的增长,但是从毛利率来看,这两个业务并不是特别好的赚钱方式。政企业务2024年业绩大比例增长40%,但是毛利率下滑到15%左右。导致中兴通讯政企业务毛利率下滑的原因企业年报的陈述是服务器和存储销售占比提升所致。也就是近些年中兴通讯政企业务业绩增长的核心是服务器和存储销售增长,但是由于这两个产品都是低毛利率产品导致了中兴通讯的政企业务毛利率跳水。也就是说中兴通讯政企业务增长的主力是低毛利的存储和服务器业务的增长,这块业务属于赚辛苦钱的业务,在AI浪潮蓬勃发展的当下中兴通讯的政企业业务在规模,增速和毛利率方面没有出现质变性的增长,那么未来政企业务增长的确定性会更低。

消费者业务业绩2024年同比增长达到20%以上,中兴通讯的消费者业务主要是机顶盒和手机这些终端产品,这些终端产品同质化严重,竞品多,竞争压力极大,除了手机业务中兴通讯通过在非洲市场销售模式采用地域差异化竞争策略之外,机顶盒等终端产品的销售几乎没有一点差异化,未来竞争压力大,持续性差是必然。

所以,纵观中兴通讯的三大业务情况来看,第一增长曲线运营商业务进入了缓增长阶段,第二增长曲线政企业务和消费者业务竞争压力大,且中兴通讯并没有竞争方面的优势,未来增长不确定性极大。

当然,中兴通讯作为在科技行业把握先发优势和规模优势的企业之一,强大的规模化能力让中兴通讯五年时间维持5%的增速确定性还是可以的,那么基于五年时间5%的增长,中兴通讯未来五年的净利润大约为108亿元,按照合理估值市盈率分别为25倍和30倍,中兴通讯未来五年总市值大约为2700亿至3200亿之间。